《广州房地产市场蓝皮书2012》发出预警:甲级写字楼租赁成交或放缓,商服物业投资需谨慎羊城晚报记者 赵燕华 实习生 刘闻妍在住宅限购之后, 商服物业市场迎来了新的机会,成交活跃,价格攀升。日前广州市房地产中介协会发布了《广州房地产市场蓝皮书2012》(以下简称《蓝皮书》),在分析2011 年广州市房地产市场时,对于越来越多“弃宅从商”转向商服物业的投资客发出了风险提示。《蓝皮书》指出,商服物业市场的发展,仍然受到全球经济大环境、国家产业结构调整和地方经济表现等因素的影响,大量进入商服物业市场开发的新军能否把握好机遇, 广州商服物业市场能否获得更大的发展,尚待观察。 天河商圈写字楼租金去年十分坚挺图/CFP预警一:慎买重新包装的二手商铺《蓝皮书》指出,2011 年商业市场最瞩目的莫过于大批二手商业物业重新包装“再次”推向市场,普遍是将大产权铺分割成小产权铺的形式出售,面积小、总价低是最大特点。这类低门槛的投资吸引了大量从住宅市场、股市退出的中小投资者。由于大批投资客涌入,交易量大幅增长。但这些商业项目很多都没有统一的运营管理,投资商整体购买后分割销售,旨在快速回笼资金。对此, 满堂红研究部高级经理周峰在发布会上谈了看法。“实际上,从2009 年开始, 商用物业已经成为投资客户转移资金的领域之一,经过了几轮炒作,很多铺面的价格已经提高到一个短期的高位。与此同时,投资风险也随之上升。”周峰表示,去年很多大商场是分割成面积不一的小块铺位出售,投资客户买了之后,无法参与商场的主导经营,只能等管理方去策划,但假如无法引入大型的品牌商家进驻,很多小铺位也难以找到合适的商户。如此一来,投资客就无法保证有长期的租金收入了, 且这类商场的分割, 还涉及到各个小铺位的产权办理,符合规划的分割,方可拿到小铺位的房产证。

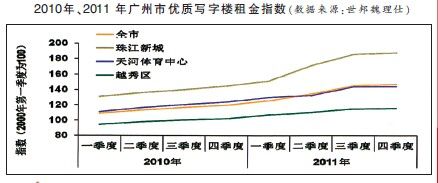

天河商圈写字楼租金去年十分坚挺图/CFP预警一:慎买重新包装的二手商铺《蓝皮书》指出,2011 年商业市场最瞩目的莫过于大批二手商业物业重新包装“再次”推向市场,普遍是将大产权铺分割成小产权铺的形式出售,面积小、总价低是最大特点。这类低门槛的投资吸引了大量从住宅市场、股市退出的中小投资者。由于大批投资客涌入,交易量大幅增长。但这些商业项目很多都没有统一的运营管理,投资商整体购买后分割销售,旨在快速回笼资金。对此, 满堂红研究部高级经理周峰在发布会上谈了看法。“实际上,从2009 年开始, 商用物业已经成为投资客户转移资金的领域之一,经过了几轮炒作,很多铺面的价格已经提高到一个短期的高位。与此同时,投资风险也随之上升。”周峰表示,去年很多大商场是分割成面积不一的小块铺位出售,投资客户买了之后,无法参与商场的主导经营,只能等管理方去策划,但假如无法引入大型的品牌商家进驻,很多小铺位也难以找到合适的商户。如此一来,投资客就无法保证有长期的租金收入了, 且这类商场的分割, 还涉及到各个小铺位的产权办理,符合规划的分割,方可拿到小铺位的房产证。 预警二:新兴商圈带动租金下降世邦魏理仕数据显示,2011 年广州市优质商铺租金基本呈稳中微降的趋势,其主要原因是珠江新城和白云新城等新兴商圈年内有大体量新项目入市。新兴商圈项目主要以低租金吸引客户,拉低了全市平均租金。因此至四季度末,全市整体租金水平均为每天每平方米46.5 元,同比下跌3.1%。相比之下, 同期传统商圈的租金仍然维持坚挺并略有上升,2011 年末天河体育中心商圈租金同比上升6.7%,而北京路和陵园西商圈租金则录得11.1%的年度涨幅。由此可见, 买铺收租应始终考虑地段的重要因素,不可轻率入市。预警三:写字楼空置率将有所上升2011年一手写字楼成交量持续增长,天河区的珠江新城依然是成交量最大的区域,而外围区域萝岗区、番禺区和南沙区等皆有活跃的表现,主要原因是政策扶持、交通通达度的提高与较低的成交总价。成交价格方面,2011 年攀升较大,12 月均价达元/平方米,创近两年新高。据中原地产数据显示,2011 年广州市写字楼租金升幅大约在5%左右, 但年预计会有新增项目持续入市(特别是珠江新城),所以租金受庞大的新增量压力影响,难以大幅上升。空置率方面,2011 年广州市写字楼空置率有所攀升。即使吸纳量在亚运后得到攀升,但广州市有高达50 多万平方米的甲级写字楼新增面积供应,空置率全年达,比2010 年增加超过三成。《蓝皮书》预计,鉴于2012 年新增供应档次偏高, 市场吸纳度还不足以应对众多新增写字楼,空置率依然会有上升的趋势。预警四:优质办公物业租金或下调据世邦魏理仕数据显示,2011 年广州市优质写字楼租赁成交活跃,供需两旺,且受通胀大环境影响,平均租金在全年内持续攀升。本年度前三季度租金上涨迅速,其中第二和第三季度更分别录得环比7.4%和的增幅,达近五年来的高位,至四季度由于需求增速下降而租金升幅有所放缓。截至2011 年第四季度,广州优质写字楼的平均租金升至每月每平方米132 元,同比升幅高达22.5%,已超过金融危机前的平均租金水平。其中珠江新城四季度优质写字楼的租金达到每月每平方米164 元,同比升30.0%。另外,在2011 年度的新增供应中, 甲级写字楼供应量高达。甲级与非甲级写字楼的租金差距被逐渐拉大,这一现象反映了当前广州写字楼的需求面有品质化、高端化的趋势。不过, 随着广州甲级写字楼与乙级写字楼租金差距逐步扩大,乙级写字楼的租金优势将愈加凸显, 甲级写字楼的租赁成交可能将出现放缓迹象。从中期来看, 当大量优质写字楼物业的逐步投入使用, 对租金的压力也将逐步体现, 优质办公物业租金将可能会出现下调。商业物业方面,大量的新增供应预料将令优质商业物业租金持续向下调整,但由于当前的国际服饰品牌以及国内大型餐饮租户的积极扩张,相信整体的空置率水平不会出现大幅增长。

预警二:新兴商圈带动租金下降世邦魏理仕数据显示,2011 年广州市优质商铺租金基本呈稳中微降的趋势,其主要原因是珠江新城和白云新城等新兴商圈年内有大体量新项目入市。新兴商圈项目主要以低租金吸引客户,拉低了全市平均租金。因此至四季度末,全市整体租金水平均为每天每平方米46.5 元,同比下跌3.1%。相比之下, 同期传统商圈的租金仍然维持坚挺并略有上升,2011 年末天河体育中心商圈租金同比上升6.7%,而北京路和陵园西商圈租金则录得11.1%的年度涨幅。由此可见, 买铺收租应始终考虑地段的重要因素,不可轻率入市。预警三:写字楼空置率将有所上升2011年一手写字楼成交量持续增长,天河区的珠江新城依然是成交量最大的区域,而外围区域萝岗区、番禺区和南沙区等皆有活跃的表现,主要原因是政策扶持、交通通达度的提高与较低的成交总价。成交价格方面,2011 年攀升较大,12 月均价达元/平方米,创近两年新高。据中原地产数据显示,2011 年广州市写字楼租金升幅大约在5%左右, 但年预计会有新增项目持续入市(特别是珠江新城),所以租金受庞大的新增量压力影响,难以大幅上升。空置率方面,2011 年广州市写字楼空置率有所攀升。即使吸纳量在亚运后得到攀升,但广州市有高达50 多万平方米的甲级写字楼新增面积供应,空置率全年达,比2010 年增加超过三成。《蓝皮书》预计,鉴于2012 年新增供应档次偏高, 市场吸纳度还不足以应对众多新增写字楼,空置率依然会有上升的趋势。预警四:优质办公物业租金或下调据世邦魏理仕数据显示,2011 年广州市优质写字楼租赁成交活跃,供需两旺,且受通胀大环境影响,平均租金在全年内持续攀升。本年度前三季度租金上涨迅速,其中第二和第三季度更分别录得环比7.4%和的增幅,达近五年来的高位,至四季度由于需求增速下降而租金升幅有所放缓。截至2011 年第四季度,广州优质写字楼的平均租金升至每月每平方米132 元,同比升幅高达22.5%,已超过金融危机前的平均租金水平。其中珠江新城四季度优质写字楼的租金达到每月每平方米164 元,同比升30.0%。另外,在2011 年度的新增供应中, 甲级写字楼供应量高达。甲级与非甲级写字楼的租金差距被逐渐拉大,这一现象反映了当前广州写字楼的需求面有品质化、高端化的趋势。不过, 随着广州甲级写字楼与乙级写字楼租金差距逐步扩大,乙级写字楼的租金优势将愈加凸显, 甲级写字楼的租赁成交可能将出现放缓迹象。从中期来看, 当大量优质写字楼物业的逐步投入使用, 对租金的压力也将逐步体现, 优质办公物业租金将可能会出现下调。商业物业方面,大量的新增供应预料将令优质商业物业租金持续向下调整,但由于当前的国际服饰品牌以及国内大型餐饮租户的积极扩张,相信整体的空置率水平不会出现大幅增长。

甲乙级写字楼租金差距加大优质办公物业可能下调

来源: 时间:2012-04-01 11:05:09 浏览次数:

在住宅限购之后, 商服物业市场迎来了新的机会,成交活跃,价格攀升。日前广州市房地产中介协会发布了《广州房地产市场蓝皮书2012》(以下简称《蓝皮书》),在分析2011 年广州市房地产市场时,对于越来越多“弃宅从商”转向商服物业的投资客发出了风险提示。